AGRONEGÓCIO

Análise mensal do mercado do milho junho/2024 – MAIS SOJA

Os preços do trigo seguiram firmes no mercado brasileiro em junho, operando acima dos patamares registrados no mesmo período do ano passado. O suporte veio dos baixos estoques domésticos, especialmente de produto de qualidade superior, e da elevação da paridade de importação. Esse cenário limitou a liquidez, e as negociações ocorreram de forma pontual. Além disso, a área da nova safra – que tem sido semeada – deve ser menor que a da temporada anterior, fazendo com que a oferta fique dependente do clima e do seu impacto sobre a produtividade.

Produtores, por sua vez, seguiram atentos à semeadura da próxima safra. Os vendedores ativos no spot pediram preços maiores em novos fechamentos. Demandantes, por sua vez, se mostraram abastecidos, recebendo contratos negociados anteriormente, sem necessidade de adquirir grandes volumes. Aqueles que estiveram ativos procuraram pela matéria-prima a custos menores.

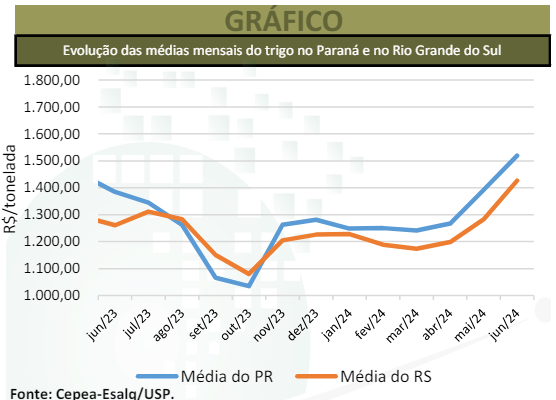

Em junho, a média do trigo negociado no Paraná foi de R$ 1.516,78/tonelada, 9% acima da de maio/24 e 7% superior à de junho/23, em termos reais (valores deflacionados pelo IGP-DI). No Rio Grande do Sul, os avanços foram de 10,9% e 10,2%, respectivamente, a R$ 1.422,08/t. Em São Paulo, a média, de R$ 1.626,38/t, subiu 8,2% no comparativo mensal e 9,2% no anual.

Em Santa Catarina, houve alta de 4,5% de maio para junho, mas pequena baixa de 0,3% frente a junho/23, com a média passando para R$ 1.486,98/t neste ano. No campo, relatório da Conab divulgado em junho indicou que a área nacional de trigo deve somar 3,087 milhões de hectares em 2024, o que representaria uma queda de 11,4% frente à do ano passado. A produtividade, no entanto, pode crescer 26,3% no mesmo comparativo (2.945kg/ha). Assim, a produção está estimada em 9,065 milhões de toneladas, alta de 12% no comparativo com a safra finalizada em 2023.

A Conab estima que seis milhões de toneladas sejam importadas entre agosto/24 e julho/25. A disponibilidade interna está projetada em 15,16 milhões de toneladas; e o consumo doméstico, em 12,49 milhões de toneladas. As exportações permanecem apontadas em 2 milhões de toneladas. O USDA estima a produção global de trigo em 790,752 milhões de toneladas, queda de 0,93% frente ao relatório de maio, mas alta de 0,4% em relação à safra passada. A situação de abastecimento da Rússia vem se tornando uma preocupação.

O Departamento Norte-Americano indica que a colheita no país russo some 83 milhões de toneladas, 11% abaixo da temporada passada. Para o Brasil, a projeção é de 9,5 milhões de toneladas, 17,3% acima da safra 2023/24. Quanto ao consumo global, o USDA prevê 798,04 milhões de toneladas em 2024/25, queda de ligeiro 0,1% frente a 2023/24. Os estoques finais foram novamente reduzidos e devem somar 252,26 milhões de toneladas, retrações de 0,5% em relação ao relatório passado e de 2,8% frente à temporada anterior. O USDA estima exportação global de 212,987 milhões de toneladas em 2024/25, volume 1,1% inferior ao projetado em maio e 4,1% menor que na temporada passada.

MERCADO EXTERNO – Os preços internacionais do trigo recuaram em junho. Além da expectativa de ampla oferta global e da desvalorização do milho, substituto direto na ração animal, o avanço do dólar frente às principais moedas reforçou a pressão sobre as cotações externas. Entre maio e junho, o primeiro vencimento na Bolsa de Chicago (CBOT) caiu 8,8%, com a média do último mês a US$ 5,9921/bushel (US$ 220,17/t) para o Soft Red Winter.

No comparativo anual, a queda foi de 9,2%. Na Bolsa de Kansas, o primeiro vencimento do trigo Hard Winter cedeu 9,1% sobre maio/24 e 23,6% em relação a junho/23, com a média passando para US$ 6,2653/bushel (US$ 230,21/t). Na Argentina, o preço FOB do Ministério da Agroindústria, superou em 1,8% o de maio/24 (US$ 283,82/t), à média de US$ 288,81/t em junho/24.

DERIVADOS DE TRIGO – Junho foi marcado por consecutivas altas nos preços das farinhas de trigo, refletindo a valorização do grão. Além disso, colaboradores relataram que as vendas das farinhas estiveram mais aquecidas. Quanto ao preço dos farelos, de maio para junho, os aumentos foram de 4,3% para o farelo a granel e de 2,39% para o ensacado. Quanto às farinhas, as elevações mais expressivas foram observadas para panificação (+4,49% de maio para junho), para pré-mistura (+4,46%) e para bolacha doce (+3,47%).

TRANSAÇÕES EXTERNAS – As importações de trigo no Brasil somaram 604,6 mil toneladas em junho/24, volume 90,2% maior que o de junho/23 (317,8 mil toneladas), segundo dados da Secex. O preço médio do cereal importado foi de US$ 245/t FOB origem, queda de 22,5% no comparativo anual. Quanto às exportações, o Brasil embarcou 25,8 mil toneladas, contra 4,2 toneladas um ano atrás.

Confira a Análise Conjuntural do trigo junho/2024 completa, clicando aqui!

Fonte: Cepea

FONTE

Autor:AGROMENSAIS DE JUNHO/2024/CEPEA

Site: CEPEA

Post Views: 3

MT: Adolescente sai de escola para nadar em represa e morre afogado

Homem cai em golpe e perde R$ 5,3 mil tentando comprar Biz que viu no Facebook

Polícia Militar des@rt1cula quadrilha e apr££nde fuzil, pist0las e 34 tabl£tes de dr0g4s

Domingo de eleição será marcado por calor acima de 40ºC; confira a previsão

Jovem sai de MS para trabalhar em MT e desaparece; “não consigo dormir à noite”, diz mãe

Polícia Militar e Guarda Civil Municipal Frustram Sequestro e Prendem Suspeito com Arma de Fogo em Lucas do Rio Verde

Na noite de quinta-feira (03), a Polícia Militar, em conjunto com a Guarda Civil Municipal, frustrou uma tentativa de sequestro...

Incêndio em transformador assusta moradores em Lucas do Rio Verde; veja vídeo

Na noite desta quarta-feira (02), por volta das 22h10, um transformador pegou fogo na Rua Manacá, no bairro Cerrado, em...

Mulher se irrita com suposta demora em atendimento em posto de saúde e ameaça profissionais da saúde em Lucas do Rio Verde

Na noite de ontem terça-feira (1), uma médica de 24 anos e uma enfermeira de 25 relataram à Polícia Militar...

Cavalaria prende dois suspeitos por tráfico de drogas e equipamentos de furto em Lucas do Rio Verde

Na noite de ontem terça-feira (01), por volta das 21h, equipe Cavalaria da Polícia Militar prendeu dois homens suspeitos de...

Lucas do Rio Verde registra 8 novos casos de Covid-19 em uma semana

O boletim de monitoramento mais recente da Covid-19 em Lucas do Rio Verde, divulgado nesta segunda-feira (30), registra 8 novos...

-

BRASIL3 dias ago

BRASIL3 dias ago“Hoje eu acabo com a vida dele!”: veja momento em que mulher mata o próprio marido com facada no peito

-

NOVA MUTUM6 dias ago

NOVA MUTUM6 dias agoColisão entre moto e bicicleta deixa dois feridos em MT

-

CIDADES4 dias ago

CIDADES4 dias agoAlerta de tempestades: chuvas e ventos fortes devem atingir 60 municípios de MT

-

BRASIL1 dia ago

BRASIL1 dia ago“Sementinhas do mal” invadem casa de família e atiram na cabeça de jovem; veja vídeo

-

BRASIL6 dias ago

BRASIL6 dias agoCorpo de advogada desaparecida é encontrado concratado em quintal de casa; veja vídeo

-

NOVA MUTUM5 dias ago

NOVA MUTUM5 dias agoCavalaria da PM apreende seis adolescentes por tráfico de drogas em MT

-

MUNDO3 dias ago

MUNDO3 dias agoTudo filmado: funcionário não aceita demissão e mata o próprio chefe dentro de fábrica; veja vídeo

-

POLÍCIA5 horas ago

POLÍCIA5 horas agoJovem sai de MS para trabalhar em MT e desaparece; “não consigo dormir à noite”, diz mãe